- 一站式企业服务平台

- 咨询热线:400-118-0523

| 年底关账之前,一定要处理好! |

| 时间:2023-12-14 11:34:02 点击: 次 来源: |

1、补缴个税532万! 只因未处理个人借款 某公司因年底没有处理好个人借款,被税务部门稽查后补缴个人所得税款5,319,179.4元。

违法事实: 存在替股东支付购房款20,392,897.00元和借款6,203,000.00元未按规定代扣代缴“利息、股息、红利所得”税目个人所得税的事实。 通过此案件,需注意两件事: 1.自然人股东向公司借款,在纳税年度终了既不归还又未用于企业生产经营的,应按“利息、股息、红利所得”项目计征扣缴个人所得税; 2.企业员工向公司借款,在纳税年度终了既不归还又未用于企业生产经营的,应按“工资薪金所得”项目计征扣缴个人所得税。(关于员工借款,有些税局执行口径并不一致,最好询问一下。) 那么,如果个人向企业借款到了年底一直没处理,就必须交税吗?一起往下看。 2、个人向企业借款 年底未处理交税吗? 那么,个人向企业借款后,一直拖到年末未处理的话,必须交税吗?对于这个问题,目前存在以下3个争议: 01纳税主体范围的确定一般来说,纳税主体总共包括3类人群: 1.个人独资企业、合伙企业的个人投资者或其家庭成员

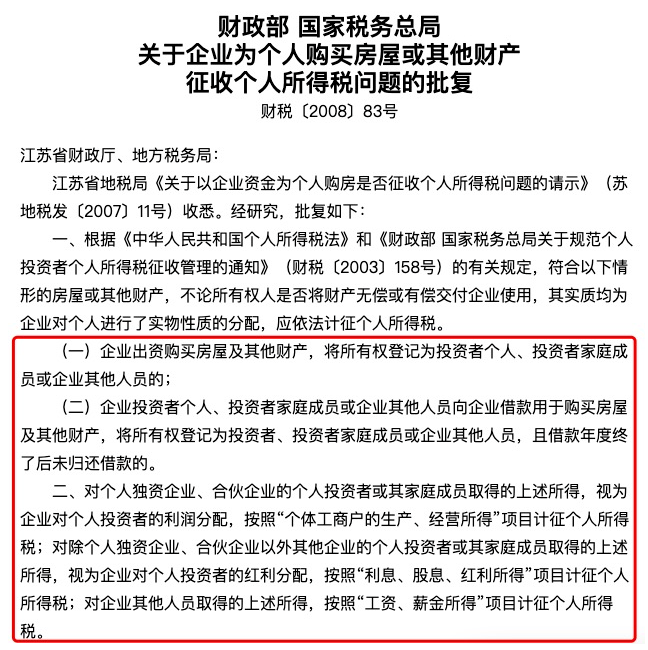

2.其他企业的个人投资者或其家庭成员 3.任职、受雇的企业人员在《财政部、国家税务总局关于企业为个人购买房屋或其他财产征收个人所得税问题的批复》(财税〔2008〕83号)》中明确规定:

需要特别注意的是,对企业员工向企业借款征税,只限于借款用于购买房屋及其他财产,将所有权登记为员工个人且借款年度终了后未归还借款的情形,除此之外的其他借款行为是否征税并无明确规定。 换句话说,如果企业出借的资金未用于购买上述资产或财产所有权未登记到个人名下,不适用上述政策。 所以,对于员工借款,纳税年度终了未归还,是否需要按照“工资薪金所得”计征个税,还是要咨询一下当地主管税务机关!

02纳税年度终了的理解 在实务中,对于年度终了未归还借款的时间节点问题,各地执行不一。 一般有以下2种规定: 1)按借款满一年(即12个月)计算,超过12个月不归还,就征个人所得税;

2)以12月31日为归还界限,确定是否征税。其实可以参考《国家税务总局关于印发<个人所得税管理办法>的通知》(国税发〔2005〕120号)第三十五条第四项规定:加强个人投资者从其投资企业借款的管理,对期限超过一年又未用于企业生产经营的借款,严格按照有关规定征税。这里的一年,应该是满一年(即12个月),因为如果纳税人12月30日借款,以12月31日为归还界限的话,显然是不合理的。 但是,对于纳税人来说,还是要把握好时间节点,按当地的具体规定执行。 03是否用于企业生产经营投资者借款是用于本企业生产经营还是用于其他方面,实务中也是颇有争议。 观点一:一般来说,企业出借给个人资金未收取利息,要视同销售缴纳增值税。企业出借资金收取利息,为企业债权性投资,取得利息收入缴纳增值税、企业所得税,属于企业经营行为。

观点二:对于个人借款,我们会记入到“其他应收款”科目,但是它跟“应收账款”和“预付账款”不同,“其他应收款”核算的是企业经营活动以外的其他各种应收、暂付的款项,并不必然与本企业生产经营活动相关。无论这两大观点谁是谁非,在实务中发生个人借款行为,一定要在借款单中详细写明用于企业生产经营活动的具体业务,后续相关经营活动的凭据应与借款单所列用途相符;如果借款自用,或购买房屋及其他财产且产权登记在自己名下,则不应超过期限,否则就需要缴纳个人所得税。

3、股东向企业借款 的税务风险 股东向企业借款,反映在企业账面上,就是“其他应收款-自然人股东”科目长期挂账。 01两大税务风险1、个人所得税风险 自然人股东从企业借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,视同分红缴纳20%的个人所得税。

2、增值税风险 自然人股东从企业借款,会被视同提供贷款服务,即使没有利息收入也要视同销售,按同期同类银行贷款利率确认利息收入,然后按照增值税适用税率征收借款期间的增值税。 02股东向企业借款的问题1.股东尽量不要从公司借款自用并长期不还; 2.借款必须用于公司经营需要,并需要保留与经营有关的证据;

3.借款尽量不要超过1年。 4.公司账面上尽量不要长期挂账股东个人的其他应收款,股东借款的涉税风险最大。 5.股东若是有从公司的借款挂账,用途必须是用于公司经营,而且有证据来证明与经营相关,避免涉税风险。比如:在借款条或者借款协议上能够体现出借款的用途。 6.其他应收款科目隐藏了过多的涉税风险,因为从科目含义上看是企业经营活动以外的其他各种应收、暂付的款项,并不必然与本企业生产经营活动相关,因此不要乱用其他应收款。 03股东如何从公司拿钱?一、公司税前费用支取 对于公司来说,有些费用是可以税前列支的。但是需要满足条件是与公司的生产经营相关,并且合法合理。具体到股东,可以有以下一些事项:

1.股东的工资:股东也可以是公司的职员。那么领一份工资也理所当然。通过工资和年终奖的发放,将股东的个人所得税降至10%左右。因为有个人的免征额和专项附加扣除,那么可以相应的抵免一部分个税。 2.领取备用金:如果根据公司制度,股东可以有备用金,那么这就是合理的。但是注意,备用金的金额要符合公司规定,后期冲抵的发票必须是与企业的生产经营相关。不能用家人不相关的开销来冲抵。 3.直接报销:股东与生产经营相关的差旅费、业务招待费等,在实际消费之后,都可以根据公司制度来报销。但是不符合规定的个人开支也不要拿来报,因为公司税前不能扣。 4.资产使用费:比如股东有借款给企业,那么就应该按照规定签订合同,由公司向股东支付利息;或者公司使用了股东的其他资产,采用的是租赁的方式,那么也应向股东支付租金。这种情况下,需要交个人所得税,且税率是20%,相对来说还是比较高的。 二、税后利润分配税后利润分配就是分红。但分红有不同的分法: 1.股东直接持股:如果直接分红给个人,那么税率20%。如果只是想取出生活费,那就不建议分红了,用工资薪金更好。 2.有限合伙企业持股:这个情况下不会涉及交企业所得税,很多时候被用以作为持股平台。倘若此平台设立在税收优惠的地区,那么可以将综合税率降得比较低。这样的平台可以做多层嵌套设计,用以引进优秀的核心骨干人员。 3.有限公司持股:这种情况下,很多时候不是为了实际分得资金,而是为了做进一步的投资。如果股东取出钱来本身就是为了投资的,那就不要用个人来分红,用公司的形式,可以免于重复征税。

地址:泰州市海陵区迎春东路98号海陵高新技术创业中心301室

|

| 上一篇:江苏代理记账公司哪家比较正规? |